كيفية حساب ضريبة الدخل في السعودية من القضايا الهامة التي حددها نظام ضريبة الدخل المعمول به في السعودية. وقد حدد النظام الضريبي في السعودية الفئات المستحقة لضريبة الدخل وطريقة احتسابها والوعاء الضريبي وأسعار الضريبة.

وفي مقالتنا شرح مفصل لكيفية حساب ضريبة الدخل في السعودية وفيها النظام الضريبي السعودي بصيغة pdf لذا ننصحك بمتابعة القراءة.

كيفية حساب ضريبة الدخل في السعودية.

بادئ ذي بدء لا بد من التعرف على الأشخاص الخاضعين للضريبة في السعودية حسب نظام ضريبة الدخل:

- شركة الأموال المقيمة وذلك عن حصص الشركاء الأجانب.

- الشخص غير المقيم الذي يزاول نشاطه التجاري في السعودية من خلال منشأة دائمة.

- الشخص الطبيعي غير السعودي المقيم الذي يمارس النشاط التجاري داخل المملكة.

- المستثمر الأجنبي غير المقيم الممتلك لدخل آخر خاضع للضريبة عبر مصادر مختلفة في المملكة.

- المستثمر العامل بمجال استثمار الغاز الطبيعي.

- الشخص العامل بإنتاج الزيوت والمواد الهيدروكربونية.

ويتم حساب ضريبة الدخل في السعودية باتباع الخطوات التالية:

- تحديد إجمالي الدخل المكون من كافة الإيرادات والمكاسب والأرباح الناتجة عن ممارسة النشاط التجاري.

- خصم كافة المصاريف والنفقات والتكاليف من كامل الدخل ليتم إيجاد صافي الدخل.

- تطبيق النسبة الضريبية التي حددها النظام على صافي الدخل.

ضريبة الدخل على الراتب.

حدد النظام السعودي الأشخاص المكلفون بدفع ضريبة الدخل وهم المستثمرون الأجانب والشركات العاملة في السعودية. بينما لا توجد ضريبة دخل على الراتب الذي يتقاضاه السعودي، وذلك حسب نظام ضريبة الدخل السعودي.

وبالنسبة للمواطنين السعوديين ومواطني دول مجلس التعاون الخليجي فعليهم دفع فريضة الزكاة بالنسبة المحددة حسب الشرع. وفي حال الشركات المختلطة في النظام السعودي فيخضع جزء الدخل المنسوب للمستثمرين الأجانب لضريبية الدخل.

ضريبة الدخل على المستثمر الأجنبي.

تفرض ضريبة الدخل في المملكة على المستثمرين الأجانب الممتلكين لمشاريع داخل السعودية سواء كانوا مقيمين أو غير مقيمين. ويعد المستثمر الأجنبي مقيماً داخل المملكة في السنة الضريبية في حال توفر أحد الشرطتين التاليين:

- امتلاكه سكن دائم في السعودية وأن تكون إقامته لا تقل عن 30 يوم بشكل إجمالي في السنة الضريبية.

- أن يقيم المستثمر الأجنبي في المملكة مدة 183 يوم على الأقل بالسنة الضريبية.

أما بالنسبة للشركات فعدها النظام مقيمة خلال السنة الضريبية إذا توفر أحد الشرطين التاليين:

- أن تكون الشركة مقامة حسب أحكام نظام الشركات السعودي.

- أن تقع إدارتها الرئيسية داخل المملكة العربية السعودية.

وننصح بالاستعانة بمحامي عقود شركات أجنبيه من منصة قانوني اونلاين للمحاماة والاستشارات القانونية خبير بالشركات المختلطة في النظام السعودي. ولديه دراية بأنواع الشركات في النظام السعودي وشروط فتح سجل تجاري للمقيم وشرح نظام الشركات السعودي الجديد.

كم قيمة ضريبة الدخل في السعودية؟

تحتسب قيمة ضريبة الدخل في السعودية بتحديد إجمالي الدخل المكون من الإيرادات والمكاسب والأرباح الناتجة عن ممارسة النشاط التجاري. ثم يتم خصم كافة المصاريف والنفقات والتكاليف من إجمالي الدخل ليتم إيجاد صافي الدخل الخاضع للضريبة. وبعد ذلك تطبق النسبة الضريبية التي حددها النظام وهي 20% باستثناء مجال الزيوت والمواد الهيدروكربونية فتكون 85%.

النظام الضريبي السعودي الجديد pdf.

صدر نظام ضريبة الدخل الجديد في السعودية بموجب المرسوم الملكي رقم م/1 تاريخ 15/1/1425هـ، وقد جرى تعديل بعض مواده. وقد قسم هذا النظام الفئات الخاضعة لضريبة الدخل في السعودية إلى 6 فئات، وشرح مفهوم الإقامة للمستثمرين الأجانب.

وقد عدد مصادر الدخل في السعودية ثم أوضح مفهوم الوعاء الضريبي وأسعار الضريبة على الشكل التالي:

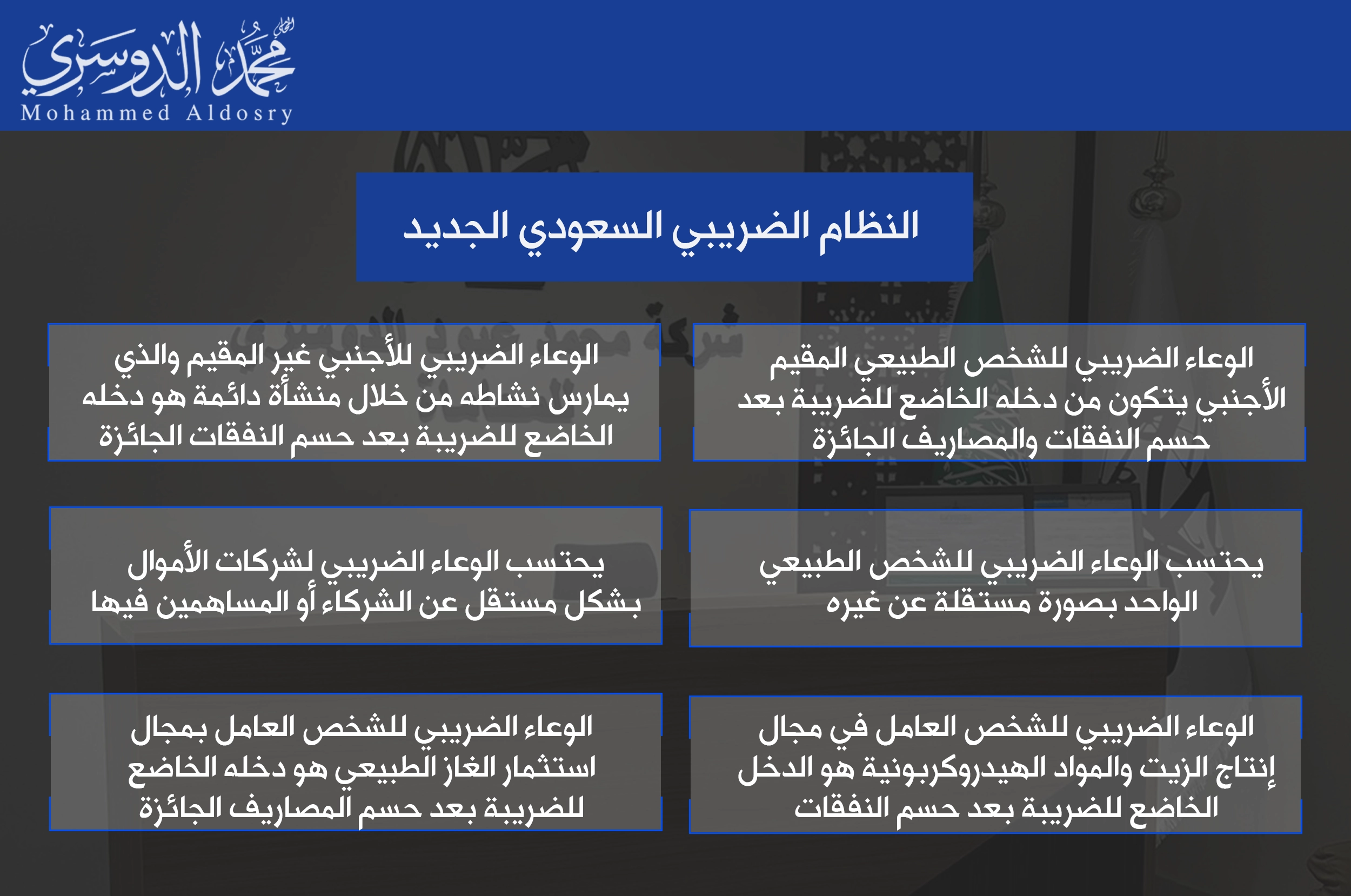

- الوعاء الضريبي لشركة الأموال المقيمة هو عبارة عن حصص الشركاء غير السعوديين من دخلها والخاضع للضريبة. وذلك بعد حسم المصاريف والنفقات الجائزة بمقتضى النظام.

- الوعاء الضريبي للشخص الطبيعي المقيم الأجنبي يتكون من دخله الخاضع للضريبة بعد حسم النفقات والمصاريف الجائزة.

- الوعاء الضريبي للأجنبي غير المقيم والذي يمارس نشاطه من خلال منشأة دائمة هو دخله الخاضع للضريبة بعد حسم النفقات الجائزة.

- يحتسب الوعاء الضريبي للشخص الطبيعي الواحد بصورة مستقلة عن غيره.

- يحتسب الوعاء الضريبي لشركات الأموال بشكل مستقل عن الشركاء أو المساهمين فيها.

- الوعاء الضريبي للشخص العامل في مجال إنتاج الزيت والمواد الهيدروكربونية هو الدخل الخاضع للضريبة بعد حسم النفقات. ولا تشمل الوعاء الضريبي الخاص بمجال استثمار الغاز الطبيعي لذات الشخص.

- الوعاء الضريبي للشخص العامل بمجال استثمار الغاز الطبيعي هو دخله الخاضع للضريبة بعد حسم المصاريف الجائزة. وهو وعاء مستقل عن وعاء الضريبة الخاص بباقي أوجه النشاط الأخرى.

ويكون سعر الضريبة على الوعاء الضريبي 20% للشركات المقيمة والشخص الطبيعي المقيم والشخص غير المقيم الذي يعمل بمنشأة دائمة. وهي نفس النسبة للمكلف العامل بمجال الغاز الطبيعي، أما بالنسبة للمكلف العامل بإنتاج الزيوت والمواد الهيدروكربونية فتكون 85%.

وبإمكانك تحميل النظام الضريبي السعودي الجديد بصيغة pdf من هنا النظام الضريبي السعودي الجديد.

ما هو المبلغ الخاضع للضريبة؟

إن المبلغ الخاضع للضريبة حسب النظام السعودي هو إجمالي الدخل المتكون من الإيرادات والمكاسب والارباح مهما كان نوعها وصورة دفعها. ويشمل الأرباح الرأسمالية والإيرادات العرضية بعد استقطاع الدخل المعفى من الضريبة. ويتم خصم النفقات والمصاريف الجائزة وفق النظام وهي مصاريف البيع والنقل ويستثنى منها المصاريف ذات الطبيعة الرأسمالية والمصاريف الترفيهية.

تابع الفيديو التالي:

سلمك الله وأنار دربك لاستمرارك بقراءة مقالتنا.

تعرف على كيفية حساب ضريبة الدخل في السعودية بـ 3 خطوات 2024.

وقد سلطنا الضوء على كيفية حساب ضريبة الدخل في السعودية وضريبة الدخل على الراتب وعلى المستثمر الأجنبي. ولأي استفسار حول النظام الضريبي السعودي يمكنك التواصل مع أهم محامي قانون تجاري متواجد لدينا أونلاين عبر الواتس اب.

المصادر: