ضريبة القيمة المضافة في السعودية تم تطبيقها أول مرة بعام 2018 لكي تصبح جزء من المنظومة الضريبية في المملكة. والهدف من هذه الضريبة تعزيز الإيرادات العامة للدولة. وسنناقش في هذا المقال كيفية حساب ضريبة القيمة المضافة في النظام السعودي وما هي المؤسسات المُعفاة من تطبيق ضريبة القيمة المضافة.

حساب ضريبة القيمة المضافة في السعودية.

يتم فرض ضريبة القيمة المضافة حسب المادة 2 من نظام ضريبة القيمة المضافة على توريد السلع والخدمات واستيرادها. ويتم تطبيق هذه الضريبة بنسبة 15% من قيمة الاستيراد والتوريد. ويتم احتساب ضريبة القيمة المضافة بالسعودية من خلال المعادلة الآتية:

قيمة المشتريات × 15% = قيمة ضريبة القيمة المضافة.

فعلى سبيل المثال في حال كانت قيمة سلعة ما هي 80 ألف ريال سعودي فيمكن حساب ضريبة القيمة المضافة لهذه السلعة كما يلي:

- 80000× 0.15= 12000 ريال هي قيمة الضريبة بدون سعر السلعة.

- 80000× 1.15= 92000 ريال هي قيمة ضريبة القيمة المضافة مع قيمة السلعة المراد شراؤها.

وحسب نظام ضريبة القيمة المضافة فإن النظام لا يخصم الضريبة من المشتريات التي لا تتعلق بالنشاط التجاري.

انظر الفيديو:

تبلغ ضريبة القيمة المضافة بالسعودية 15% وذلك حسب التعديلات الجديدة التي طرأت على هذه الضريبة. بحيث يتم حسابها عن طريق ضرب الخدمة التابعة إلى ضريبة القيمة المضافة بمقدار 0.15 لينتج مقادر الضريبة.

المؤسسات المعفاة من ضريبة القيمة المضافة.

يوجد العديد من المؤسسات والقطاعات التي يتم إعفاؤها من تطبيق ضريبة القيمة المضافة بالسعودية. أو يمكن أن تخضع لمعدل ضريبة صفري حسب نظام ضريبة القيمة المضافة. وفيما يلي المؤسسات المعفاة من ضريبة القيمة المضافة:

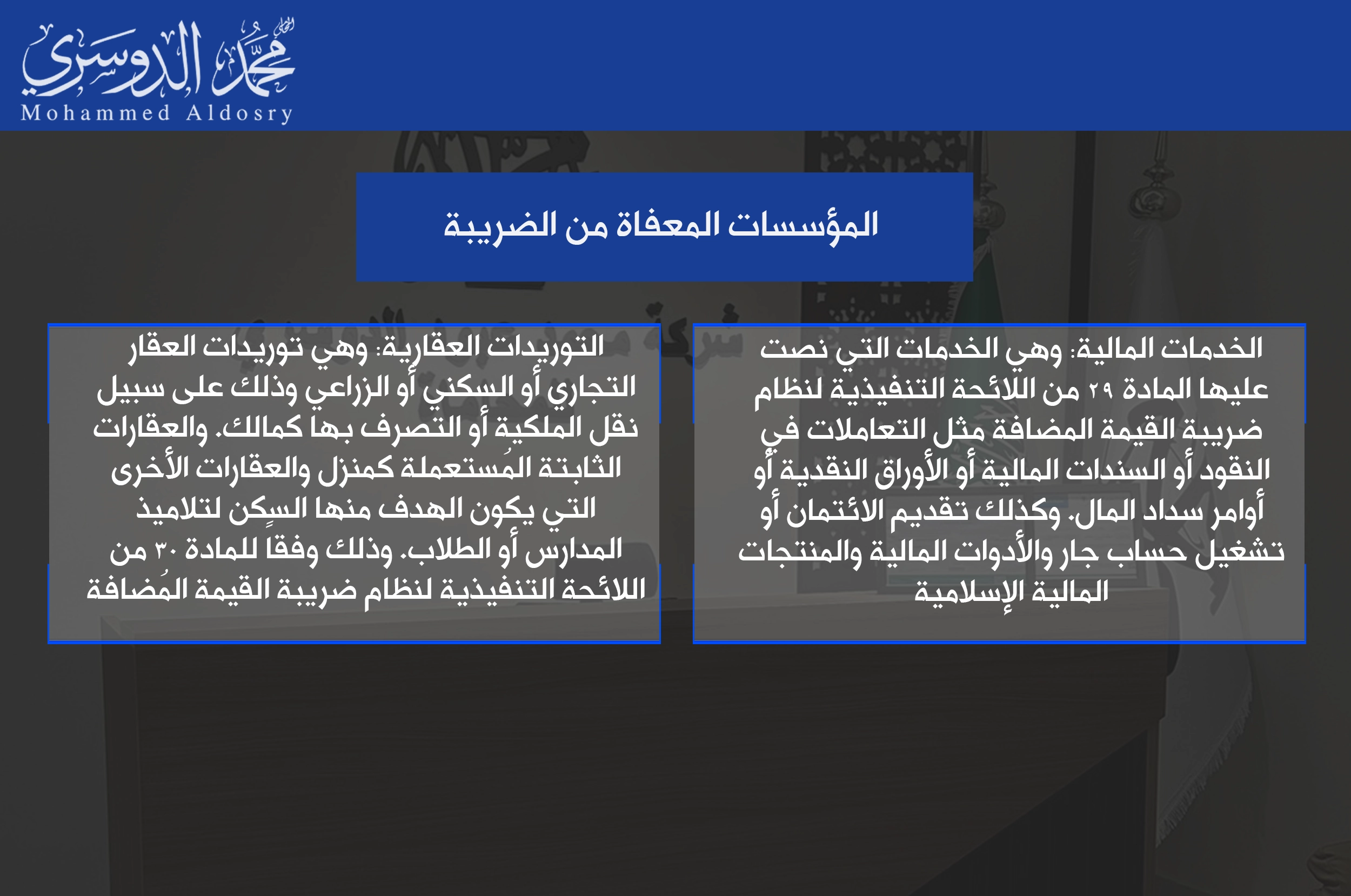

- الخدمات المالية: وهي الخدمات التي نصت عليها المادة 29 من اللائحة التنفيذية لنظام ضريبة القيمة المضافة مثل التعاملات في النقود أو السندات المالية أو الأوراق النقدية أو أوامر سداد المال. وكذلك تقديم الائتمان أو تشغيل حساب جار والأدوات المالية والمنتجات المالية الإسلامية.

- التوريدات العقارية: وهي توريدات العقار التجاري أو السكني أو الزراعي وذلك على سبيل نقل الملكية أو التصرف بها كمالك. والعقارات الثابتة المُستعملة كمنزل والعقارات الأخرى التي يكون الهدف منها السكن لتلاميذ المدارس أو الطلاب. وذلك وفقاً للمادة 30 من اللائحة التنفيذية لنظام ضريبة القيمة المُضافة.

المعفيون من ضريبة القيمة المضافة بالسعودية هم الخدمات المالية والتوريدات العقارية والخدمات الصحية والتأمين العام. وكذلك الإدخال والخدمات الحكومية.

وننهي بهذا حديثنا عن.

ضريبة القيمة المضافة بالسعودية و2 من المؤسسات المعفاة منها.

وعندما تحتاج إلى أي خدمة قانونية تتعلق بقضايا الضرائب وضريبة القيمة المضافة، فإنك بحاجة إلى محامي متخصص في القضايا التجارية خبير في قضايا الضرائب من منصة قانوني اونلاين للمحاماة والاستشارات القانونية.

المصادر.