ضريبة الدخل على الشركات في السعودية حددها نظام ضريبة الدخل الصادر بموجب المرسوم التشريعي رقم م/1 تاريخ 15/1/1425هـ. وهي ضريبة مفروضة على دخل الشركات المقيمة العاملة في المملكة العربية السعودية.

وتخضع ضريبة الدخل على الشركات في السعودية لعدة شروط وأحكام سنتعرف عليها في مقالتنا إضافة لطريقة احتسابها.

ضريبة الدخل على الشركات في السعودية.

يمكننا تعريف ضريبة الدخل على الشركات بأنها الضريبة التي يتم فرضها على أرباح الشركات المالية وشركات الأشخاص. ويشمل الدخل الخاضع للضريبة أرباح الشركة الصافية بعد خصم المصاريف العامة وتكلفة السلع ونفقات التسويق والبيع وتكاليف التشغيل الأخرى.

وفي المملكة العربية السعودية تم فرض ضريبة الدخل على المستثمرين الأجانب فقط سواء كانوا مقيمين أو غير مقيمين. أما بالنسبة لمواطني المملكة أو دول مجلس التعاون الخليجي فهم مطالبون بدفع الزكاة وبالتالي فليس عليهم ضريبة دخل.

وعليه فإنه في الشركات المختلطة المملوكة من مستثمرين أجانب وسعوديين يخضع الجزء المنسوب للمستثمرين الأجانب لضريبة الدخل. بينما يخضع جزء الدخل المنسوب للمستثمرين السعوديين أو الخليجيين لنسبة الزكاة المفروضة.

طريقة احتساب الضريبة على الشركات.

من أجل احتساب ضريبة الدخل على أرباح الشركات من الضروري اتباع الخطوات التالية:

- تحديد إجمالي الدخل المتكون من الإيرادات والمكاسب والأرباح الناتجة عن مزاولة النشاط التجاري.

- خصم المصاريف والتكاليف والنفقات من إجمالي الدخل ليتم تحديد صافي الدخل.

- تطبيق النسبة الضريبية المحددة وفق النظام على صافي الدخل.

وتخضع الشركات المقيمة وغير المقيمة لنسبة ضريبة قيمتها 20% من صافي الدخل المحقق من ممارسة النشاط التجاري. مع الإشارة إلى أن بعض الأنشطة مثل انتاج الزيوت والمواد الهيدروكربونية والغاز الطبيعي تخضع لنسب ضريبية مختلفة.

هل يوجد ضريبة دخل على الشركات في السعودية؟

نعم يوجد ضريبة دخل على الشركات في السعودية وذلك وفق شروط حددها النظام السعودي ومن أهمها أن يكون المستثمر أجنبياً. فقد تم تحديد الفئات المشمولة بضريبة الدخل وهي شركات الأموال المقيمة عن حصص الشركاء الأجانب فقط. والمستثمر الأجنبي غير المقيم الذي يمارس نشاطه من خلال منشأة دائمة والمستثمر الأجنبي المقيم المزاول لنشاطه في المملكة. إضافة للمستثمر الأجنبي غير المقيم لكنه يمتك دخل آخر خاضع للضريبة من مصادر أخرى في الملكة.

ضريبة الدخل على المستثمر الأجنبي.

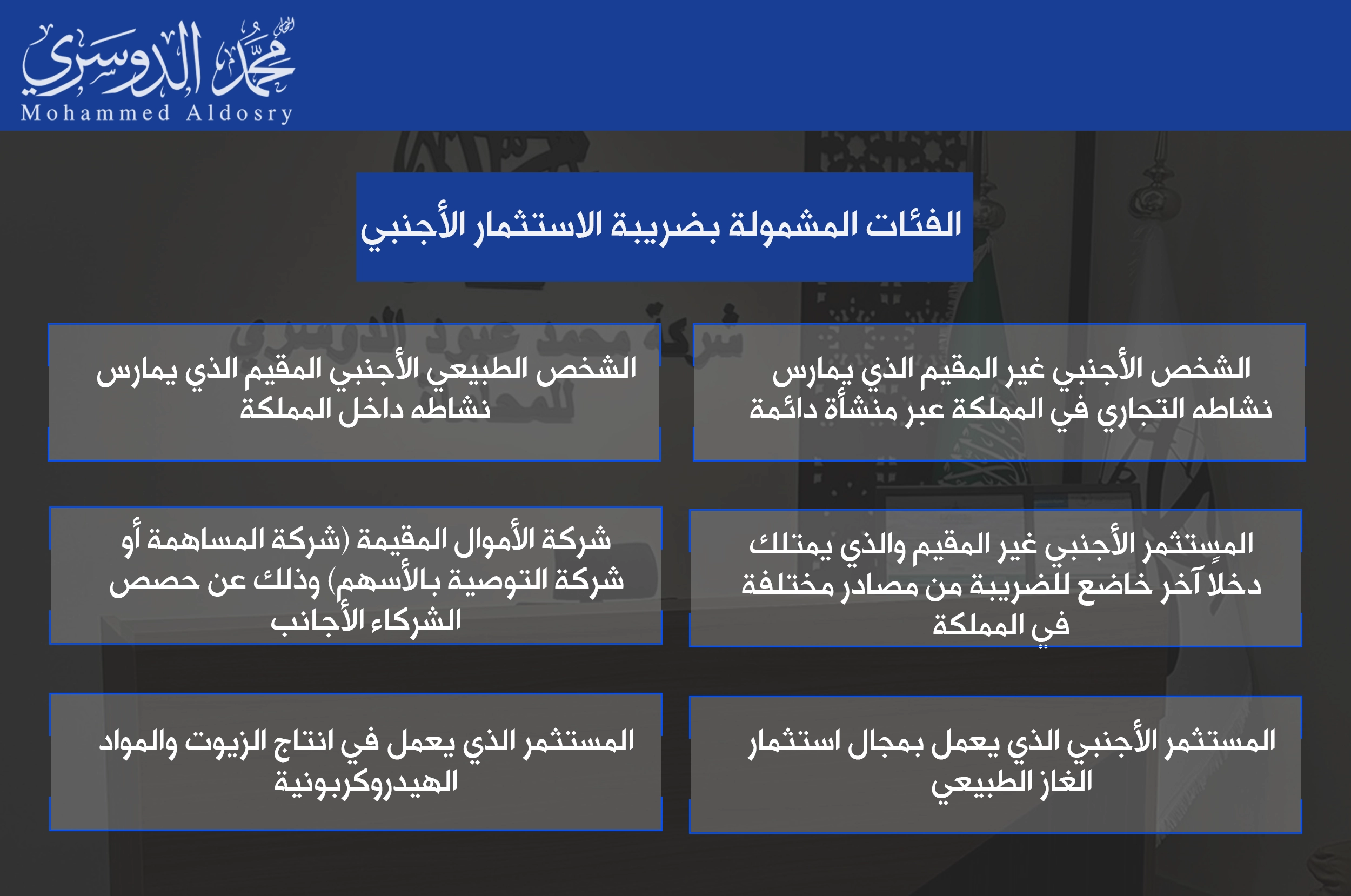

تفرض ضريبة الدخل في السعودية على المستثمرين الأجانب الممتلكين لاستثمارات داخل المملكة وسواء كانوا مقيمين أو لا. وحدد النظام السعودي الفئات المشمولة بضريبة الاستثمار الأجنبي وهي:

- شركة الأموال المقيمة (شركة المساهمة أو الشركة ذات المسؤولية المحدودة أو شركة التوصية بالأسهم) وذلك عن حصص الشركاء الأجانب.

- الشخص الأجنبي غير المقيم الذي يمارس نشاطه التجاري في المملكة عبر منشأة دائمة.

- الشخص الطبيعي الأجنبي المقيم الذي يمارس نشاطه داخل المملكة.

- المستثمر الأجنبي غير المقيم والذي يمتلك دخلاً آخر خاضع للضريبة من مصادر مختلفة في المملكة.

- المستثمر الأجنبي الذي يعمل بمجال استثمار الغاز الطبيعي.

- المستثمر الذي يعمل في انتاج الزيوت والمواد الهيدروكربونية.

وتجدر الإشارة إلى أن المستثمر الأجنبي يعد مقيماً بالمملكة في السنة الضريبية إذا توفر أحد الشرطتين التاليين:

- أن يمتلك سكن دائم في المملكة وأن تكون إقامته فيها لا تقل بمجموعها عن 30 يوم بالسنة الضريبية.

- أن يقيم المستثمر في المملكة مدة أقلها 183 يوم بالسنة الضريبية.

أما بالنسبة للشركات فتعد مقيمة خلال السنة الضريبية في حال توفر أحد الشرطين التاليين:

- أن تكون الشركة منشأة وفق أحكام نظام الشركات السعودي.

- أن تكون إدارتها الرئيسية في المملكة العربية السعودية.

وننصحك بالاستعانة بمحامي عقود شركات أجنبيه من منصة قانوني اونلاين للمحاماة والاستشارات القانونية خبير بأنواع الشركات في النظام السعودي. وذلك لتتعرف أكثر على الشركات المختلطة في النظام السعودي وشروط فتح سجل تجاري للمقيم وشرح نظام الشركات السعودي الجديد.

كيف يتم حساب الضريبة على أرباح الشركات؟

يتم حساب ضريبة الدخل على أرباح الشركات بالسعودية بعد تحديد إجمالي الدخل المتكون من الإيرادات والأرباح الناتجة عن مزاولة النشاط. وبعد ذلك يتم خصم المصاريف والتكاليف والنفقات من إجمالي الدخل ليتم تحديد صافي الدخل. ثم تطبق النسبة الضريبية المحددة وفق النظام على صافي الدخل ليتم احتساب قيمة ضريبة الدخل المفروضة.

شاهد الفيديو التالي:

وفي الختام فإننا نتقدم لك بوافر الشكر والامتنان لمتابعتك قراءة مقالتنا.

ضريبة الدخل على الشركات في السعودية و3 طرق لاحتساب الضريبة.

وفيها أوضحنا طريقة احتساب ضريبة الدخل المفروضة على الشركات المقيمة وغير المقيمة وعلى المستثمرين الأجانب وفق النظام. ويمكنك السؤال عن أي قضية تجارية من قضايا الشركات بالتواصل معنا أونلاين أو عبر الاتصال على أحد هذه الأرقام: call:00966544555978وcall:00966544555978.

المصادر: